节能与新能源汽车技术路线图促进乘用车可持续发展

2016-10-31

节能与新能源汽车代表着汽车产业的发展方向,路线图形成了整体技术路线图加七项专题技术路的结构,分别识别了国内外现状和趋势,提出了愿景和目标,以及未来十五年的重点方向、关键技术和创新需求。确保未来汽车产业初步实现电动化转型,智能网联汽车技术形成突破等。总体感觉节能与新能源汽车技术路线图仍是以乘用车为核心,强化节能车与新能源车齐头并进,形成普混、插混、电动车的协同发展,考核指标主要落到乘用车整车企业上,乘用车任务压力仍是蛮重的。

1、乘用车是节能车主要攻坚方向

我们看到未来15年的汽车节能减排的核心重点是乘用车,这是因为乘用车是世界可横向对比的国际化车型,也是我们汽车强国的核心重点。而商用车的核心是自主控制,保证战争的机动运输安全。

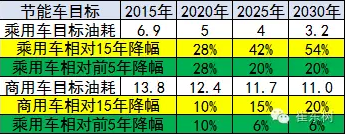

2030年的乘用车油耗要达到3.2升,较2015年的6.9升下降54%,而且每5年的环比下降幅度也是20%的惊人的高降幅,体现了乘用车的世界接轨决心。

商用车的指标是用与乘用车的对比模拟数据,2015年13.8的数据是乘用车油耗两倍,这数据自身不具代表性,主要看趋势。2020年-2030年的每5年均降幅6%,相对乘用车的降20%的压力就相对轻松,因此我们的商用车也是很难走向世界。

2、线路图是符合我们对未来市场的判断的

我们乘联会2015年开展市场研究人员的行业技术线路讨论,当时形成的主流共识是:经济型车电动化、A级车混动化、中大型插电化的判断。相信这也是主流企业的内部共识,因此这与汽车技术专家的观点是一致的,市场与技术的行业观点形成一致性是很好的事情。

A、我们当时认为:

经济型电动车是A0+A00+A000的经济性很强的电动车,其发展起步是市场的自然选择,当年的低速电动车实际也是市场需求的充分体现。由于经济型电动车的车身占地面积小,便利性很强,有效的利用城市楼群的闲散空地,停车和充电等的综合成本很低,实现了1辆大车+1辆经济型电动车的便利组合。目前A级电动车高不成低不就,既不能完成家庭出行的全部功能需求,也没有经济性的特征,无法形成1+1的组合优势。目前以续航里程为核心的实用性的补贴标准是很好的,经济型电动车的自重较轻,同样电池的续航里程更长,更适合补贴的政策要求。随着中国进入老龄化社会,经济型电动车的便利特征会对老人出行和接送学生上下学等带来较大便利,占地少也能缓解社会交通压力。 中大型车的插电化能有效降低油耗,且在限购城市有政策优势,加之汽油燃烧效率比煤电驱动电动车总体看并不低,中大型插电化的成本是能够化解的。而A级车是主流家庭用车,需要低成本的满足各种需求;而A级电动车的使用环境依赖度高,前景不确定;普通混动和增程电动车也都有一定实现机会。

B、线路图明确提出:

以中型及以下车型规模化发展纯电动乘用车为主,实现纯电动技术在家庭用车、公务用车、租赁服务以及短途商用车等领域的推广应用;以紧凑型及以上车型规模化发展插电式混合动力乘用车为主,实现插电式混合动力技术在私人用车、公务用车以及其他日均行驶里程较短的领域推广应用;

总之由于北京成为推动电动车的核心城市,导致新能源车的线路微调,部分北京人的家用车也成为电动车。但主流趋势看,经济型电动车是很好的趋势,A级车插混化也是很好的选择。

3、节能汽车的核心重点是混合动力

节能车的核心重点是乘用车和商用车,而乘用车的合资企业众多,技术先进性强,因此指标相对先进,技术线路改进的潜力也是更大。商用车的发展主要是在柴油机改进和混合动力的提升。

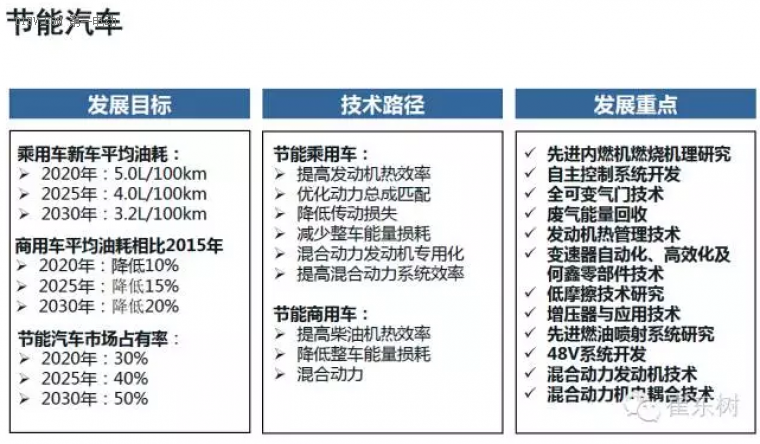

乘用车节能的6个主要技术路径中两个传统动力总成、两个降低能量损耗的、两个关于混合动力的,各占三分之一。而商用车中的柴油机、降低损耗、混合动力也是对应的三大重点,也就是混合动力是实现节能的核心突破。

4、乘用车节能的结构节能与技术节能并重

乘用车:总体执行车辆轻量化/小型化、大力发展混合动力、动力总成升级优化、电子电器节能、降低摩擦损失、替代燃料分担六大节能路径。

首先是推动车辆轻量化、小型化,要求紧凑型及以下车辆2020年占比超过55%、2025年60%、2030年70%左右。

紧凑型车估计剔除了我们通常的部分高端A级车,根据我的测算这样的指标应该实现难度适中。政策趋势是结构节能与技术节能并重,加快紧凑型及以下小型车的推广,显著提高小型车比例。

而我们主要是目前的消费需求偏向美国化的中大型需求,而且SUV需求增长较强。实现机会关键在于对经济型新能源车的支持,否则像夏利、QQ类小车已经很惨了,想提升小车比例是很难的。

5、混合动力车型8%的比例也是巨大的突破

实现乘用车节能的第二个措施是大力发展混合动力。此次设定的指标是:2020年占比达到8% ,油耗4L/100km;2025年占比提升至20%,油耗3.6L/100km;2030年占比提升至25%,油耗3.3L/100km。

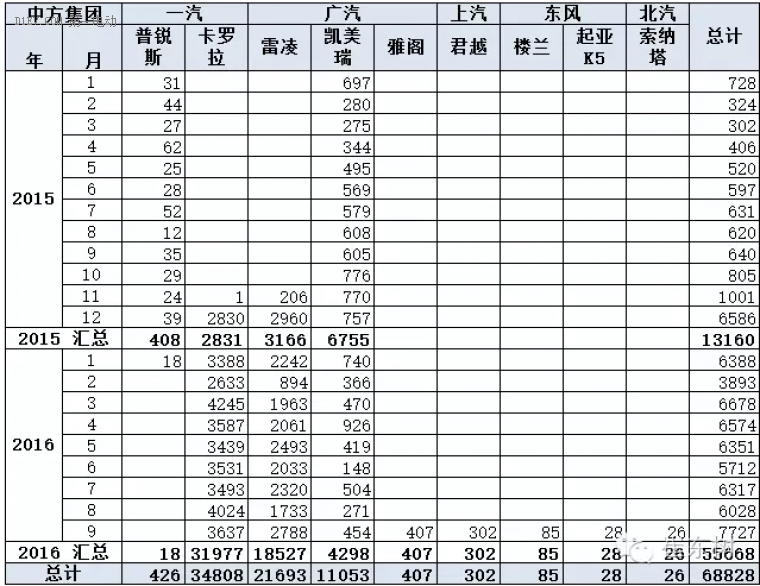

2015年11月的卡罗拉和雷凌混动推出。这类普通混动产品不属于我们的新能源系列,但其在美国市场销量巨大,且技术复杂程度远高于纯电动,成本优势也明显。考虑到美国的普混市场远大于插混市场,中国的市场未来变化也是值得观察的。但2月的普锐斯退出也是很可惜的,毕竟是世界风向标。

2016年丰田混动的总体销量在月均6300台水平,3-6月出现逐步稳定的趋势。2016年的卡罗拉混动表现较强,市场认可度很高,部分城市的购买仍需排队。

9月的雅阁、君越、索纳塔、K5等混动全面出击,中车混动化趋势日益明显。中车的混动化趋势值得关注。

2020年的8%的目标仍有挑战性,因为9月的新能源数据中看到,普通混动超过插电混动,而与纯电动的市场销量仍有巨大的差距。如果按照8%的比例,则需要实现200万的混动销量,目前年度估计仅有近8万台,未来5年需要暴增20倍的增量,这也是巨大的油耗降低压力带来的行业对应。相信厂家会考虑未来合理对应的。

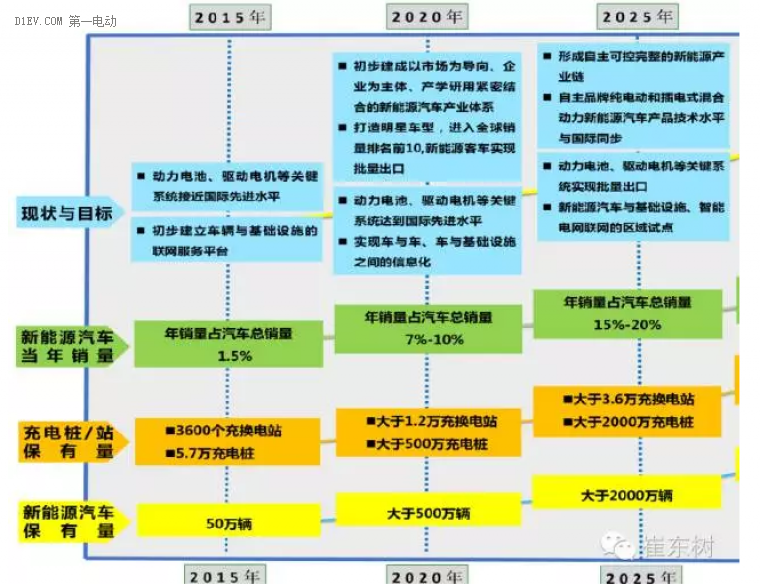

6、新能源车7%目标基本符合预期

新能源车的发展数量规划是2020年500万台的目标,此次线路图提出7%的新能源车占有率对应2020年的3000万台预计数据,大约是210万台,考虑到增长的连续性,2020年的210万需要年均增长42%。我当时测算是2020年150万台就能保证500万的实现,考虑到油耗的压力,应该是200万台更合理。

工信部发布了《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法》征求意见中,2018至2020年,新能源汽车积分比例要求分别为8%、10%、12%。按照4分的电动车和2分的产电混动积分,这样的目标应该是新能源车每家都要占销量的4%左右,加上商用车的新能源热情高,应该能实现7%的目标。相信确保500万台保有量的顺利实现,这样的新能源车目标应该是比较容易实现。

总体看,技术线路图的公布是为相关政府部门支持重点领域和部署创新资源提供重要参考和依据。线路图引导企业结合自身确立发展方向和突破重点,引导市场和社会资源向产业战略重点领域聚集,每个企业都在线路途中合理选择自己的模式,类似菜单组合方式,形成自己的产品大餐,满足消费需求和政策要求。而自主品牌的近两年的SUV突破并非技术的简单突破,是市场机遇的把握和技术能力提升的组合效果。

而乘用车企业更是需要根据菜单选择适合自己,且可持续到2030年的技术发展线路,我认为这也是需要我们市场人员进行阶段性评价,否则自自娱自乐的汽车科研是过去汽车研发的通病,现在需要更多的市场与技术的协力突破。

下一篇: 2030年将有一半是无人汽车,近7成是电动汽车

")

")

")

")

")

")